運送業界の市場動向

2021年度の宅配便取扱個数は、前年比2.4%増の49億5,323万個であった(国土交通省)。このうち構成比の98%を占めるトラック運送は、前年比2.0%増の48億8,206万個でした。

出所:国土交通省(グラフは業界動向リサーチによる)

宅配便取扱個数の推移を見ると、2021年度にかけて増加傾向にあることが分かります。特に、2020年と2021年の成長が著しく、直近の2年で大幅に増加しました。

2021年の宅配便取扱数の企業別シェアは、首位がヤマト運輸でシェア46.6%、佐川急便28.0%、日本郵便20.2%となっている。この3社のシェア合計が約95%を占めており、宅配便市場は、上位3社の寡占状態となっています。

近年のネット通販市場の拡大に加えて、フリマアプリによる個人間取引も増えたことにより、宅配便の取扱個数が増加しています。さらに、コロナ禍の影響によって、消費者のEC利用率が高まっています。2021年の国内の物販系ネット市場規模は前年比8.6%増の13.2兆円を記録しています(経済産業省)。

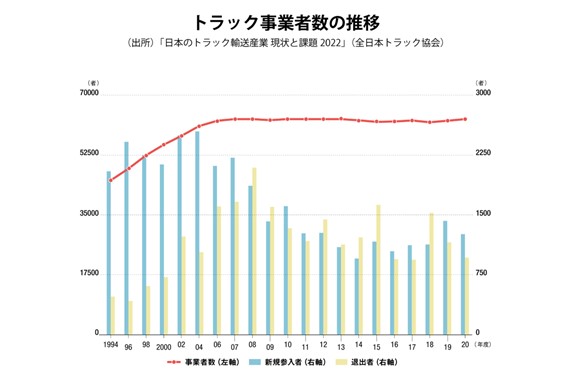

従来、運送業界は「免許制」で参入規制がなされていましたが、1990年に「貨物自動車運送事業法」と「貨物運送取扱事業法」のいわゆる「物流2法」が施行された以降、トラック運送事業の規制緩和により自由化されて新規参入が急増しました。

具体的には、トラック事業者数は、1994年の約4万5,000社から2007年には6万3,000社超へ増加しました。その結果、事業者間の競争が激化し、その後、事業者数は横ばいで推移しています(グラフ「トラック事業者数の推移」)。

業績を見ると特に中小零細の運輸業者の利益率が低く、2022年の運送業の倒産は248件であり、2021年よりも46.7%増加しています(東京商工リサーチ)。さらに、2023年2月では燃料費高騰などが経営を圧迫したため、2022年の倍以上の25件が倒産しました。また、人手不足による倒産件数も増えています。

運送業界の売上高ランキング

2022年-2023年売上高ランキングは、以下の通りです。

| 売上高ランキング | (億円) | |

| 順位 | 会社名 | 売上高 |

| 1位 | 日本郵政(6178) | 27,314 |

| 2位 | 日本通運(9062) | 20,791 |

| 3位 | ヤマトホールディングス(9064) | 17,936 |

| 4位 | SGホールディングス(9143) | 15,883 |

| 5位 | 近畿エクスプレス(9375) | 9,804 |

| 6位 | 阪急阪神HD(9042) | 7,462 |

| 7位 | 日立物流(9086) | 7,436 |

| 8位 | センコーグルーホールディングス(9069) | 6,231 |

| 9位 | セイノーホールディングス(9076) | 6,976 |

| 10位 | 山九(9065) | 5,538 |

出所:会社四季報などより作成

(注)日本郵政は郵便・物流事業の売上高。

運送業界のM&A

最近の運送業界のM&A(一部)

| 年度 | 買い手 | 対象企業 |

| 2020 | トナミホールディングス

(9070) |

株式会社御幸倉庫(愛知県)を完全子会社化 |

| 2020 | アサヒロジスティクス株式会社(未上場) | 明治グループの連結子会社である株式会社フレッシュ・ロジスティクスを買収 |

| 2020 | センコーグループホールディングス(9069) | UACJの子会社である株式会社UACJ物流を子会社化 |

| 2021 | SBSホールディングス(2384) | 東洋運輸倉庫株式会社(東京都)を子会社化 |

| 2021 | ハマキョウレックス(9037) | 栄進急送株式会社(兵庫県)とマルコ物流有限会社(同)を子会社化 |

| 2021 | ファイズホールディングス(9325) | ブリリアントトランスポート株式会社(運送業、物流センターの運営)への第三者割当増資を引き受け |

| 2022 | ヒガシトゥエンティワン(9029) | 山神運輸工業株式会社(神奈川県)を子会社化 |

| 2022 | 東部ネットワーク(9036) | 株式会社東北三光(宮城県)を子会社化 |

| 2023 | センコーグループホールディングス(9069) | 日制警備保障株式会社(東京都:警備業)を完全子会社化 |

| 2023 | センコーグループホールディングス(9069) | 傘下の日制警備保障が、アムス警備株式会社(東京都:警備業)とその子会社、ヒューマンセキュリティ株式会社を子会社化 |

出所:各種開示資料より作成

2020年 (買い手企業) トナミホールディングス(9070)

(売り手企業) 株式会社御幸倉庫

トナミホールディングスは、富山県を拠点とする路線トラック大手であり、全国展開しています。

株式会社御幸倉庫(愛知県:売上高8億円)は、主に空調機器の物流を手がけています。

トナミホールディングスは、株式会社御幸倉庫の全株式を取得して完全子会社化しました。

本M&Aの目的は、企業の物流を請け負う3PL事業(サード・パーティー・ロジスティクス)の拠点として御幸倉庫のインフラを活用するのが狙いです。

2020年 (買い手企業) アサヒロジスティクス株式会社

(売り手企業) 株式会社フレッシュ・ロジスティクス

アサヒロジスティクス株式会社(未上場)は、埼玉県さいたま市に本社を置く、中堅物流会社です。

株式会社フレッシュ・ロジスティクス(東京都:売上高105億円)は、明治グループの連結子会社であり、大手コンビニエンスストア向けのフローズン・チルド・米飯の配送業務を行っており、東日本地域で14の物流施設を運営しています。

アサヒロジスティクス株式会社は、明治グループの連結子会社であるフレッシュ・ロジスティクスの全株式を取得して完全子会社化しました。

本M&Aの目的は、アサヒロジスティクスの東日本全域の事業基盤強化を図るのが狙いです。

2020年 (買い手企業) センコーグループホールディングス(9069)

(売り手企業) 株式会社UACJ物流

センコーグループホールディングスは、企業物流大手であり、小売り・量販店向け物流に強いのが特長です。

株式会社UACJ物流(名古屋市:売上高140億円)は、アルミ圧延大手UACJの物流子会社であり、アルミや伸銅品など非鉄金属製品の輸送を展開しています。

センコーグループホールディングス傘下のセンコーが、UACJ物流を子会社化しました。

本M&Aの目的は、UACJ物流を子会社化して、重量物輸送を得意とするセンコーエーラインアマノと連携、重要物輸送の分野を強化するのが狙いです。

2021年 (買い手企業) SBSホールディングス(2384)

(売り手企業) 東洋運輸倉庫株式会社

SBSホールディングスは、3PL(物流一括受託)の大手であり、食品輸送は国内屈指です。

東洋運輸倉庫株式会社(東京都:売上高24億円)は、自動制御置メーカーであるSMCの物流子会社であり、倉庫・通関、運送事業を展開し、東京臨海部に大型倉庫を保有しています。

SBSホールディングスは、東洋運輸倉庫株式会社の全株式を取得して完全子会社化しました。

本M&Aの目的は、EC市場の拡大を背景に、東京湾岸エリアで物流拠点需要が高まっているのに対応するためです。

2021年 (買い手企業) ハマキョウレックス(9037)

(売り手企業) 栄進急送株式会社、マルコ物流有限会社

ハマキョウレックスグループは、アパレル・食品・医療機器・雑貨などを中心に物流センター事業(3PL事業)、貨物自動車運送業を主に展開しています。

栄進急送株式会社(兵庫県伊丹市:売上高20億円)とマルコ物流有限会社(同:売上高6億円))は、兵庫県を中心に食品の3PLサービスを展開しています。

ハマキョウレックスは、栄進急送株式会社とマルコ物流有限会社を完全子会社化しました。

本M&Aの目的は、両社を傘下に収めることによって自社3PL事業の拡大につなげるとともに、関西エリアの拠点を拡大することが狙いです。

2021年 (買い手企業) ファイズホールディングス(9325)

(売り手企業) ブリリアントトランスポート株式会社

ファイズホールディングスは、EC向け庫内作業代行、拠点間輸送、宅配業務を行っているグループの持ち株会社です。

ブリリアントトランスポート株式会社(東京都)は、日中間ネットワーク、通関取扱業務、配送業務、物流提案を事業とし展開しています。

ファイズホールディングスは、ファイズホールディングス(運送業、物流センターの運営)の第三者割当増資を引き受けました。

本M&Aの目的は、ブリリアントトランスポートとの連携強化を通じて、国内物流を対象としたサードパーティー・ロジスティクス(3PL)事業の基盤強化が狙いです。

2022年 (買い手企業) ヒガシトゥエンティワン(9029)

(売り手企業) 山神運輸工業株式会社

ヒガシトゥエンティワンは、3PL・総合物流サービス、総務系物流・BPOソリューション、PCキッティング・IT関連サービスなど事業を展開しています。

山神運輸工業株式会社(神奈川県横浜市:売上高20億8,000万円)は、海上コンテナ輸送、機械据え付けなどのエンジニアリング事業を行っています。

ヒガシトゥエンティワンは、山神運輸工業株式会社(神奈川県)の全株式を取得して完全子会社化しました。

本M&Aによって、ヒガシトゥエンティワングループの主要顧客である鋼材メーカー向けの物流、山神運輸工業株式会社が得意とする鋼材や機械等の重量物輸送に高いシナジー効が見込まれます。

2022年 (買い手企業) 東部ネットワーク(9036)

(売り手企業) 株式会社東北三光

東部ネットワークは3PL事業を成長戦略の中核として、飲料やセメントなどの輸送、倉庫保管機能を強化しています。

株式会社東北三光(宮城県塩竃市:売上高14億円)は、セメント輸送・販売を行っています。

東部ネットワークは、株式会社東北三光(宮城県)の全株式を取得して完全子会社化しました。

本M&Aの目的は、東部ネットワークの東北地区でのセメント関連物流の拡大が狙いです。

2023年 (買い手企業) センコーグループホールディングス(9069)

(売り手企業) 日制警備保障株式会社

センコーグループホールディングス(センコーGHD)は、企業物流大手であり、小売り・量販店向け物流に強いのが特長です。

日制警備保障株式会社(東京都:警備業、人材派遣業)は、大手ゼネコンの建築現場での交通誘導、大学等の常駐警備を行っています。

センコーGHDは、日制警備保障株式会社の全株式を取得して完全子会社化しました。

本M&Aの目的は、人材が必要な業種・業界へ事業拡大をして、総合人材ビジネス事業の展開を図ることです。

2023年 (買い手企業) センコーグループホールディングス(9069)

日制警備保障株式会社(完全子会社)

(売り手企業) アムス警備株式会社

ヒューマンセキュリティ株式会社(子会社)

センコーグループホールディングス(センコーGHD)は、企業物流大手であり、小売り・量販店向け物流に強いのが特長です。また、M&Aを活用して人材が必要な業種・業界へ事業拡大をして、総合人材ビジネス事業を展開しています。

アムス警備(東京都:警備業)とその子会社、ヒューマンセキュリティは、日制警備保障と同じエリア(東京都、神奈川)において、住宅メーカーやゼネコンの建築現場で交通誘導、重機誘導を行っています。

日制警備保障は、アムス警備の全株式を取得して完全子会社化しました。

本M&Aによって、センコーGHDは、警備業の更なる拡大を目指しています。

運送業界の2024年問題

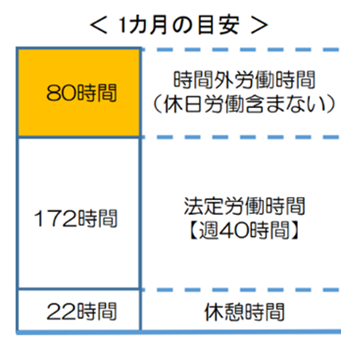

2024年4月からトラックドライバーの年間残業時間が960時間(月80時間)に制限されます。

この法施行の目的は、自動車運転業務の年間時間外労働時間の上限を設定することでトラックドライバーの労働環境を改善することです。

これによって、次の2つの問題が生じると考えられています。

「運送・物流業者の売上、利益が減少する問題」

規制により1日に運べる荷物の量が減るため、運賃を上げなければ収入が減少します。

しかし、運賃を上げることは容易ではありません。6万社を超える運送業者の過当競争の中、荷主企業はより運賃の安い業者へ依頼するため、運送業者が荷主と価格交渉しにくい現状があります。

また、中小企業で月60時間の時間外労働が発生した場合には、2023年の法施行により割増賃金率が25%から50%へ引き上げられることから人件費が増加し、利益の減少に繋がります。

「労働時間の減少によりドライバーの収入が減少するという問題」

トラックドライバーは走行距離に応じて運行手当が支給されるため、本来であれば走れば走るほど収入が増えるのですが、労働時間の規制により走れる距離が短くなれば収入が減少します。収入が低いとなれば離職に繋がる可能性もあり、労働力不足に拍車がかかる恐れがあります。

出所:(公社)全日本トラック協会

「トラック運送業界の働き方改革実現に向けたアクションプラン」

運送業界の課題と今後について

「インターネット通販により輸送量はさらに増加」

アマゾンや楽天を中心としたインターネット通販、メルカリなどのフリマアプリの急成長による宅配便の取扱数増加は、運送業界にはプラス要因です。

国内EC市場は、2016年には15兆円を突破して毎年10%以上の成長を続け、2020年の新型コロナウィルスの感染拡大による巣ごもり消費が市場の成長をさらに加速させました。

「ドライバーの高齢化とドライバー不足」

運送業界ではドライバーや荷物を取り扱う作業員不足は深刻化しているのが課題です。

ある調査によれば、大型長距離トラックのドライバーの年齢構成は、40歳代のドライバーが40%、50歳代のドライバーが39%を占めているという結果です。この40~50歳代のドライバーが引退する10年後以降、ドライバー不足が深刻化すると予想されます。

「同業他社や異業種間での業務提携」

運送業界では同業他社や異業種間での業務提携を行っており、業務効率化や省人化を進めています。近年、運送会社と共に過疎地などの路線バスやタクシー、電車などの交通機関が宅配便を輸送する「客貨混載」が見られます。2020年3月には、宮崎県の村営バスと宅配大手2社、日本郵便が初の共同配送を開始し、物流の効率化に加え地域のインフラ活性化にも貢献しています。

「新しい配達方法やAI、自動運転の導入」

ま宅配大手は、自動ピッキングロボットを備えた大型物流拠点の建設、人口知能(AI)を活用した最適な配達ルートの自動作成、スマートフォンでの宅急便の発送手続きサービスの提供などに取り組んでいます。

会社売却(M&A)とは

主な2つのM&Aの手法

M&Aを検討している経営者の皆様が覚えておくべき主な手法は、株式譲渡と事業譲渡の2つです。

売り手企業の株主が買い手企業に株式を譲渡する手法が株式譲渡です。売り手企業が買い手企業に事業を譲渡する手法が事業譲渡です。

どちらを選択するかは、売り手企業の意向、買い手企業の考えによって、両者の交渉によって決まります。

会社の借入金、従業員、資産、権利義務関係などの全てを買い手企業へ譲る場合、株式譲渡の手法を選択します。

一方、売り手企業の事業が、製造部門と販売部門のように複数事業に分かれており、製造部門のみを譲渡するような場合、事業譲渡を選択します。

以下の設例により、株式譲渡と事業譲渡の2つの方法を比較することにします。

<設例>

X社は、自社ビルの不動産賃貸業とレストラン事業(25店舗:全店舗は賃借)の運営を行っています。株主はオーナー社長のみです。

コロナ禍の影響を受けて、レストラン事業の業績が悪化したため、X社はレストラン事業を第三者へ譲渡することにしました。

レストラン事業を事業譲渡する場合、買い手企業のメリットは、レストラン事業のみを引継ぐ点になります。ただし、従業員の再雇用、権利義務関係の引継ぎなどの手続が煩雑になるデメリットがあります。一方、売り手企業の簿外債務を引き継ぐリスクはありません。

売り手企業のメリットは、レストラン事業のみ譲渡できる点、譲渡代金は売り手企業(X社)が受領する点になります。

| 取引形態 | 株式譲渡 | 事業譲渡 |

| 譲渡対象 | 全ての資産と負債 | 中華レストラン事業に係る資産と負債 |

| 従業員 | そのまま引き継ぐ | 一旦、X社を退職、買手企業に再雇用される |

| 契約関係 | そのまま引き継ぐ | 一旦、店舗賃借契約、水道光熱費等の契約を解約、再度契約を締結 |

| 買手からの

譲渡代金 |

株主(社長)が受領 | X社が受領 |

| 簿外債務

のリスク |

あり | なし |

会社を売却する手順・流れ、方法

M&Aの手順・流れ

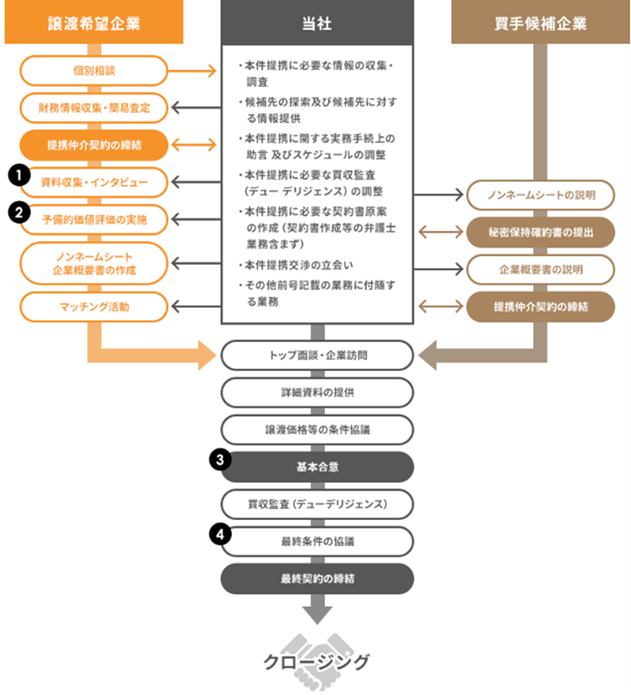

①プロセス開始当初にご依頼する資料やお伺いする情報がスムーズにご提供戴けると、その後のプロセスが円滑に進行します。

②予備的企業価値評価は、当社専門家(会計士/税理士)監修のもと実施。この段階で、譲渡価格や条件等の内容を概ね決定します。

③買手候補企業との間で大枠の条件が固まったら基本合意書(法的拘束力無し)を締結します。この段階より1対1の交渉(独占交渉)が始まります。

④基本合意と買収監査結果で差異があった項目を中心に調整し、詳細事項を決定。M&A実施後の体制等も、この段階ですり合わせます。

会社を売却する理由・目的

M&Aとは、「Mergers and Acquisitions」の略語であり、日本語にすると「合併と買収」になります。

一般的なM&Aの目的は、売り手としては、事業承継(第三者への)、選択と集中(事業再編、ノンコア事業の売却)、Exit(投資ファンド)などの目的があります。

一方、買い手としては、規模の拡大(売上増加)、上流、下流への事業領域拡大(例えば、食品卸が食品メーカーを買収)、新規事業への進出(時間を買う)などがあります。

| 買い手の目的 | 売り手の目的 | |

| 一般的なM&A | ・規模の拡大

・上流、下流への事業領域拡大 ・新規事業への進出 |

・オーナー系 事業承継

・事業会社 選択と集中 ・ファンド等 Exit、換金化 |

買い手は、M&Aによる相乗効果(=シナジー)を享受することにより、競合他社に対する優位性を確保することができます。

後継者不在に悩む中小企業は、一般に60万社以上あると言われており、弊社にご相談をいただく売り手の売却理由の多くは、上記の事業承継ニーズになります。

M&Aにより会社を売却するメリット

オーナーのメリット(株式譲渡の場合)

①オーナー・その他株主のキャピタルゲイン(資本利得)の実現

オーナー一族はリタイアに際して現金収入が発生し、ハッピーリタイアすることができますその他株主も、同様に未上場株式を現金に換金できます

②相続税対策

流動性のない未上場株式を現金化することにより、遺産分割が容易になります

③オーナー一族の個人保証からの解放

買い手企業が保証(債務保証、不動産等の担保提供)を肩代わりするため、オーナー一族の経済的負担が解消されます

※親族内承継または従業員承継の場合、オーナー一族の個人保証を継続せざるを得ない

場合があります

会社のメリット

①事業の継続を確保、会社成長の可能性があります

②買い手企業の傘下に入ることにより、事業継続と安定性を確保できます

③買い手企業とのシナジー、将来の会社成長の可能性に期待できます

④従業員雇用の継続、安定を図ることができます

会社を売却するデメリット

・買い手企業が見つからないリスク

会社を売却すると決断してもすぐに買手企業が見つかるとは限りません。

M&Aにはそれなりのコストがかかるので、買い手企業にとっては、それなりのメリットがなければM&Aを実行しません。

コロナ禍においては、M&Aを検討する企業数が減っており、かつ投資目線も厳しくなっています。

つまり、「コストをかけてもM&Aを行う」と買い手企業が思うような魅力がある会社(売り手企業)でない限り、なかなか買手企業が現れないと考えるのが良いでしょう。

M&A市場においては、一般に「将来的に売り手企業がどの程度の収益を上げる力があるか」で売り手企業は評価されます。したがって、収益面では黒字にすること、過度な借入金(例えば、売上高を超える、あるいは同じ金額の借入金)は避けるべきです。

・M&A後における従業員の待遇面の不安

M&A後における従業員の労働条件や解雇の規則については、買い手企業によって変更をされないように最終契約書に記載しておく必要があります。

最終契約書での取り決めがない場合、M&A前より悪い労働条件で働かされたり、簡単に解雇されたりする可能性があるためです。

M&Aを実行する場合、確認する事項は個別案件ごとに異なり、また多岐にわたります。この確認をおろそかにせず、売り手企業と買い手企業のお互いがM&Aのメリットを享受できるように交渉を進めることが重要です。

会社を売却する際の株価の考え方

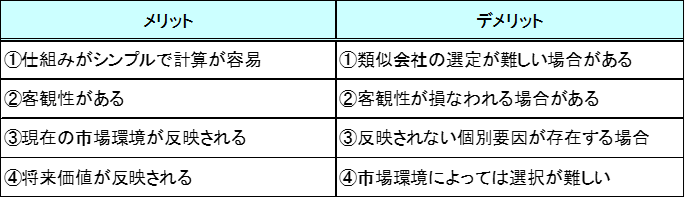

株価(株式価値)の算定方法として一般的に用いられる手法は、修正純資産法、類似会社比較法(マルチプル法)、DCF法です。

修正純資産法

評価対象会社(売手)の貸借対照表に計上されている全ての資産・負債を時価評価した後の純資産額に営業権を加算(注)して企業価値を算定する方法です。この方法は、企業の静的な価値を判定するのに適しています。未上場会社のM&Aで利用されることが多い方法です。

(注)黒字の場合、営業権として修正後営業利益の3年分程度の金額を加算します。一方、赤字(営業損失)の場合、営業権はつきません。社歴〇〇年の老舗企業、あるいは△△△ブランドで有名などの要素は、営業権として評価されません。

類似会社比較法(マルチプル法)

業種、企業規模等の類似する上場会社の一定の財務数値に対する企業価値の倍率を測定し、評価対象会社(売手)の財務数値に当該倍率を乗じることで企業価値を算定する方法です。

上場会社、未上場会社のM&Aにおいて利用されている方法です。

なお、未上場の中小企業・小規模企業のM&Aの株価算定においては、会社規模(売上)が小さい、ニッチ業種であるなどの理由により、上場会社の中から類似会社を選定することが難しい場合があります。

DCF法

事業活動から得られると予測される将来キャッシュ・フローの総額を現在価値に割り引いた金額を企業価値として評価する方法です。将来キャッシュ・フローの予測に企業価値が大きく左右される方法です。上場会社のM&Aにおいては、一般的に利用されることが多いです。

なお、DCF法を用いる場合、将来キャッシュ・フロー算出の基礎となる評価対象会社(売手)の事業計画が必要となります。また、当該事業計画の客観性、妥当性、実現性等が重要になります。

考慮すべき事項

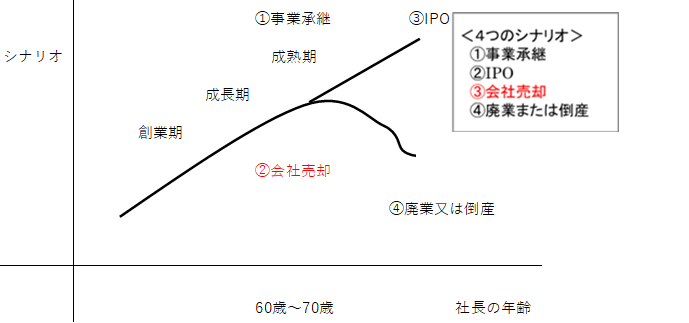

評価対象会社(売手)が、企業のライフサイクル(イメージ図)において、創業期、成長期、成熟期、衰退期のいずれの段階に該当するかを判断します。

併せて、評価対象会社の継続性の疑義の有無、知的財産等に基づく超過収益力に依存する収益構造であるか、類似上場会社のない新規ビジネス、或いはニッチ業種に該当するかなどを判断する必要があります。

企業のライフサイクル(イメージ図)

以上の考慮すべき事項を確認した後、評価対象会社(売手)に適切な株価(株式価値)の算定方法を選択します。複数の算定方法を選択できる場合は、それぞれの算定方法の結果を比較検討するのがよいでしょう。

株価(株式価値)の算定方法の選択

| 考慮すべき事項 | 想定ケース | 企業評価手法 | ||

| 修正

純資産法 |

マルチ

プル法 |

DCF法 | ||

| 評価対象会社の

ライフステージ |

創業期 | 〇 | 〇 | |

| 成長期 | 〇 | 〇 | 〇 | |

| 成熟期 | 〇 | 〇 | 〇 | |

| 衰退期 | 〇 | |||

| 会社の継続性 | 疑義なし | 〇 | 〇 | 〇 |

| 疑義あり | 〇 | △ | ||

| 知的財産等に基づく

超過収益力 |

知的財産等の無形資産が価値の主たる源泉 | 〇 | 〇 | |

| 類似上場会社のない新規ビジネス | 他に例のない新規ビジ

ネス |

〇 | ||

| ニッチ業種 | 〇 | △ | ||

〇:採用が適していると考えられる △:場合によっては採用することが想定される

以上、中小企業のM&Aにおける株価(株式価値)の算定方法、考慮すべき事項を簡単に紹介しました。

現在、または将来、後継者問題などを理由に会社譲渡を考えている中小企業の社長様、是非、弊社にご相談ください。

会社の株価(譲渡金額)を決めるのは、社長様ご自身です。弊社試算の株価と比較して、納得できる譲渡金額を決める際の参考にして頂ければと思います。

会社を売却する場合に係る税金

中小M&Aの方法のうち、最も多く用いられる株式譲渡の場合において、会社売却に係る税金をどのように考えるかを一緒に見てみることにします。

会社の株主が個人である場合、所得税・住民税あわせて20.315% の固定税率で分離課税が適用されます。

以下の設例を用いて、会社を売却した場合、株主の税金をどのように計算するかを説明します。

<設例>

会社株主は、社長のみの一人株主とします。

株式の出資額10,000千円、株式譲渡代金100,000千円、売り手(個人株主)のM&A手数料5,500千円 (消費税込み)とします。

株式の売却益(注)は、株式譲渡代金から株式の出資額を差し引いた、90,000千円(=100,000千円−10,000千円)となります。

(注)キャピタル・ゲイン(資本利得)

個人株主の場合、株式の売却益は分離課税の対象となり、税率は20.315%(注)が適用されます。

また、M&A手数料(消費税込み)は、売却益から費用として差し引くことができます。

よって、個人株主が負担する税金は、以下のように計算することができます。

(90,000千円−5,500千円)×20.315%(注)=17,166千円

(注)所得税及び復興特別所得税(15.315%)+住民税(5%)

会社を売却するタイミングを考える場合のポイント

会社を売却するためのポイントは3つあります。

ポイント① 引退の時期を決める。

「この事業が上手くいったあとで」といった条件付きの不明確な時期の決め方ではなく、できれば年月を確定することをおすすめします。

時期を決めることで、実現するための強い決意が生まれます。

経営状態がよいタイミングで売却すると高い株価で売却でき有利ですが「企業価値が上がったら売却してリタイアしよう」という決め方だとなかなか踏ん切りがつかず、ハッピーリタイアの実現は難しくなるでしょう。

ポイント② 売却前に次の経営者がやりやすいように経営環境を整えておくことです。

後顧の憂いなくリタイアするためには、経営者の頭の中にある重要な項目を整理しておくことが重要です。

特に、従業員の対するケアがポイントであり、各従業員の性格等を、事業引継ぎの際に伝えておかなければ、その後の組織運営に支障が出ます。

③ 良いフィナンシャル・アドバイザー(注)を見つける。

会社を売却する際には、専門的知識が必要となり、M&Aの専門家のサポートが必要となります。

中小M&Aの実績が十分にあり、業界での評判の良いM&A仲介会社を選ぶとよいでしょう。

どのM&A仲介会社も初期相談は、無料で対応しています。複数社と面談して、相性の良さそうな会社を選択するのも一つの方法です。

(注)フィナンシャル・アドバイザーの役割は、クライアント(売り手、買い手)が目指す戦略実現のために、最適なM&A手法を企画 立案し、その執行を全面的にサポートすることです。

アドバイザリー会社のタイプとしては、金融機関系、会計会社系、ブティック系の3つに大別することができます。

会社を売却する際の注意点

経営者の健康問題

事業の内容に関係なく会社売却の理由と考えられるのは、経営者の健康問題です。

持病を抱えている人、年を取って体力に不安を持つ人など、会社の存続に不安を覚えて、弊社にご相談される場合がよくあります。

あるオーナー社長は、弊社にM&Aの相談をされましたがすぐに会社を売却せず、そのまま経営を続けられました。その2年後、オーナー社長が「M&Aを検討したい」と決断されました。

その2年間、オーナー社長は、定期的に通院したり、または入院したりと体調が良くなく、営業活動を十分に行うことができなかったため、売上高が減少しました。

その結果、利益率が下がり、会社の価値自体が棄損したため、株価算定の結果も2年前よりも30%減少となりました。

オーナー社長の場合、健康問題を理由として業績が下がることがありますので、その前にM&Aを決断することが重要です。

業界再編が加速している業種

2020年3月以降、新型コロナウィルス感染拡大の影響により、各業界において業界再編が加速しています。この業界再編の流れを把握して競合他社よりも先に行動しなければ、M&Aのタイミングを逃すのみならず、M&Aできずに廃業に追い込まれることもあります。

事業再編が進むにはさまざまな理由があります。

例えば、人口の減少があります。

人口が減少すれば、従来のように売上を上げることは難しくなります。

或いは同地域に複数業者が乱立して、市場が供給過多の状態となっている場合も同様のことが言えます。

この様な場合、同業他社と経営統合を図ることで経営の安定を図り、生き残り戦略を選択する方法が考えられます。

弊社M&Aコンサルティングサービスのご案内

弊社のM&Aコンサルティングのご案内です。特徴は3点あります。

一つ目は、プロフェッショナルによるM&Aサポートです。

M&Aの専門性を持つ、経験豊かなコンサルタントが、皆様にきめ細かなサービスを提供させていただきます。実際に成約したお客様、皆様からご満足いただいております。

二つ目は、完全成功報酬の手数料体系です。

当社は、1社でも多くの中小企業のM&A支援を行うために、リーズナブルな手数料体系を採用しています。着手金、月額費用などはいただかず、成功報酬のみの完全成功報酬制を採用しています。

三つ目は、多くの成約実績です。

業種、規模、エリアを問わず、多くの成約実績がございます。

高い専門性を持ったM&Aコンサルタントが、ご満足いただけるサービスを提供させていただきます。

| 中小企業のM&Aは、個々の案件ごとに手作り、言わばオーダーメイドであり、これが公式というものはありません。この記事を読まれた会社経営者の方でM&Aをお考えになる場合は、中小企業のM&A仲介会社である弊社に是非ご相談ください。 |